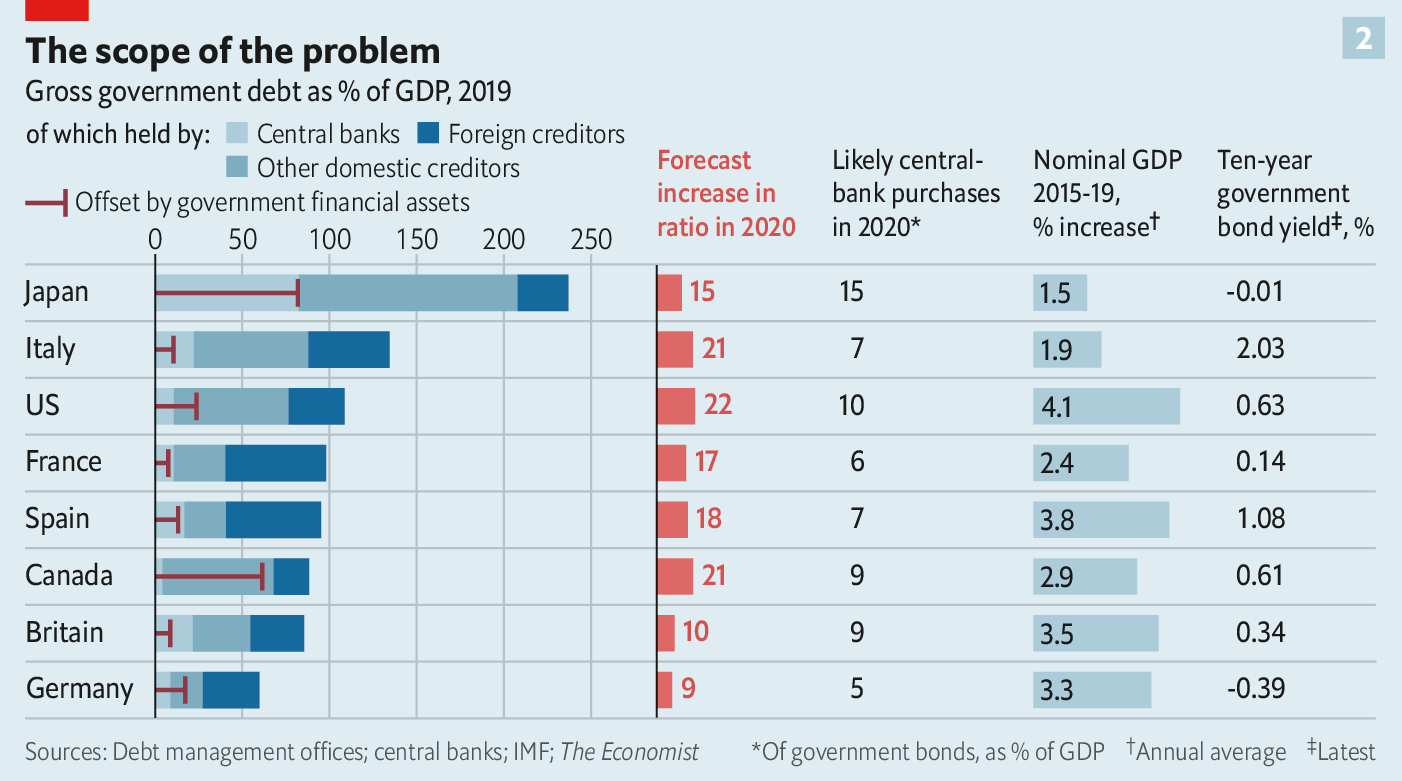

この記事で書かれている通り、日本の財政赤字はGDPの240%まで膨れ上がり、第二次世界大戦時に財政赤字が一気に増えた時の200%さえも軽く超えてしまっています。戦後は復興需要で経済が伸びる余地がありましたが、少子高齢化や労働人口の減少、ここにきてコロナウィルスの影響によるさらなる経済の失速と残念ながら今は明るい材料がありません。

しかしながら日本の抱えている借金はその多くが円建ての国債で、その保有者の90%以上が国内の投資家、金融機関であること、また日本の個人金融資産や企業の内部保留は有り余るほどあるので、国債に対する信頼は揺るがないし、国が国債の返済ができなくなるはずがないという理論がよく聞かれます。確かにその辺が2010年に財政破綻を起こしたギリシャとは違うかもしれません。

私自身は、今の子供達の世代に借金を残さないためにも、お金を使う消費者でいること、また同時にできる限り長くお金を稼ぐことのできる生産者でもいることを目指していきたいと思っています。

英文

Investors seem to be predicting that five to ten years from now the Bank of Japan, the European Central Bank (ECB) and the Federal Reserve will all be undershooting their inflation targets.Low inflation is bad for nominal growth. But it does at least reduce borrowing costs. Central banks can cut interest rates, if they have any room left to do so, and create money with impunity. In the five weeks leading up to April 16th, the Fed bought $1.3trn of American government debt: 5.9% of 2019 GDP and more than the entire budget deficit.Thanks in part to the Fed’s actions, the American government can borrow for ten years at an interest rate of just 0.6%. In low-growth, lower-inflation Japan ten-year bonds are pegged at around 0%. Only in indebted countries in the euro zone, such as Italy, do bond yields threaten to exceed recent nominal growth rates.

Take Japan. Its gross-debt-to-GDP ratio in 2019 was around 240% of GDP, which sounds truly astonishing. But years of quantitative easing (QE) have left the Bank of Japan with government bonds worth nearly 85% of GDP. And the government could, in theory, sell financial assets of a similar magnitude if it had to. Adjust the debt to take these things into account and what remains is a little over 70% of gdp—less than a third of the gross figure and roughly comparable to what the figure is for America if you make the same adjustments.

日本語訳参考例

投資家達は、今から5〜10年後に日本銀行、欧州中央銀行(ECB)および米国連邦準備制度がすべてインフレ目標を下回ると予測しているようです。低インフレは名目成長にとって悪いものです。しかし、少なくとも借入コストは削減されます。中央銀行は、金利を引き下げる余地がある場合、金利を引き下げ、損失を受けないお金を生み出すことができます。 4月16日までの5週間で、FRBは米国政府の債務を1.3兆ドル分購入しました。これは、2019のGDPの5.9%にあたり、全体の財政赤字を上回る金額です。連邦準備制度局のおかげで、アメリカ政府はわずか0.6%の金利で10年間借りることができるのです。低成長かつ低インフレの日本においては10年国債の利回りは0%前後で固定されています。イタリアのようなユーロ圏の債務国でのみ、債券利回りは最近の名目成長率を超える恐れがあります。

日本を例に取ると、2019年のGDP比での総負債額率はGDPの約240%で、これは本当に驚くべきことのように聞こえます。しかし、長年にわたる金融量的緩和により、日本銀行は国債の85%近くに相当する国債を抱えています。そして理論的には、政府は必要に応じて同様の規模の金融資産を売却することができます。これらのことを考慮して借金を調整すると、残っているものはGDPの70%を少し上回ります。これは、総負債額の3分の1未満であり、同じ調整を行った場合、アメリカの負債額とほぼ同じとなります 。

単語

predict = 予測する

nominal = 名目上の

impunity = 刑罰を受けないこと、損失を受けないこと、免れること

peg = (通貨、物価などを)一定させる、固定させる

indebted = 恩を受けて、夫妻があって

コメントを残す